会社員を退職して起業するときの年金の手続き

起業家バンク事務局

2023.02.25

会社員を退職して起業する場合、年金の移行手続きが必要になります。これまで勤務先がやってくれていた年金手続きも、これからは自分で行わなければなりません。でも、年金の手続きなんて自分でやったことがないので、よく分からないですよね。

年金と健康保険は一緒に手続きすることも多いのですが、この記事では、会社員を退職して起業するときの「年金の移行手続き」について解説しています。ぜひ、参考にしてください!

厚生年金の移行手続き

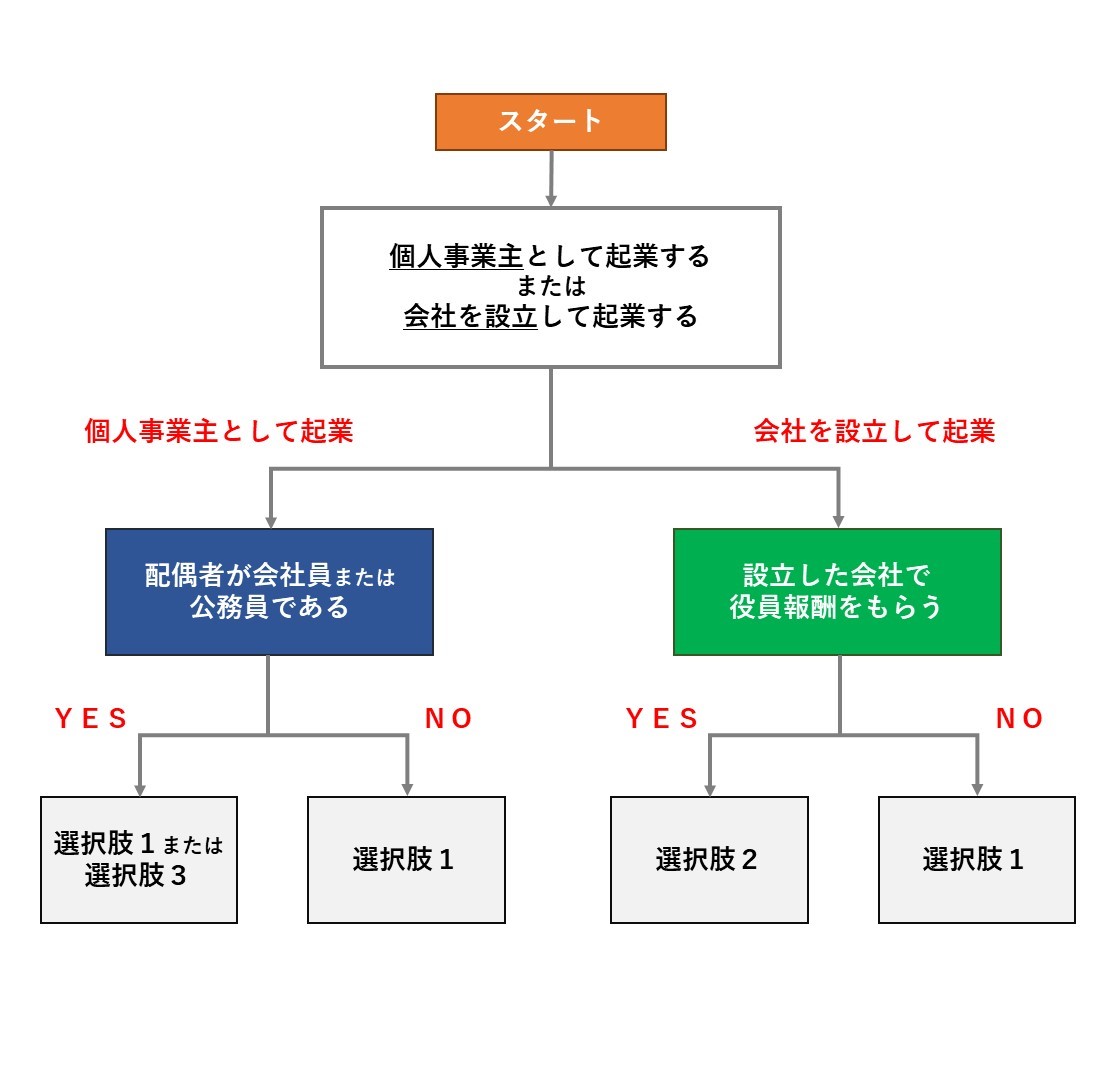

これまで会社員だった場合は、厚生年金に加入していたことになるので、厚生年金からの移行手続きが必要です。移行先はケースによって分かれてしまうので、次のフローチャートで、まず該当する選択肢を確認しましょう!

厚生年金の移行先フローチャート

選択肢1

選択肢1の人は国民年金への加入手続きが必要です。国民年金とは20歳以上60歳未満のすべての方が加入する年金保険です。

手続きの窓口

居住地(住民票の住所地)の市区町村が窓口となります。通常、国民年金の加入手続きには「年金手帳」と「厚生年金の資格喪失年月日を証明する書類」が必要となります。ただし、国民年金は市区町村によって細かい事務手続きが異なるため、どのような書類が必要になるか、あらかじめ担当窓口に問い合わせておくといいでしょう。

年金保険料

年齢や収入に関わらず、1カ月当たりの保険料は、約1万6千円です。支払った保険料は全額「社会保険料控除」の対象にすることができます。

配偶者がいるときは注意が必要

前職の会社で20歳以上60歳未満の配偶者を扶養家族としていた人は注意が必要です。配偶者は「国民年金の第3号被保険者」から「国民年金の第1号被保険者」に変わるため、配偶者についても国民年金の加入手続きが必要になります。

保険料について知っておいた方がいいこと

◎ 国民年金の保険料はまとめて納めることができます。これを前納制度と呼びます。保険料を前納した場合は、保険料の割引を受けることができます。

◎ 所得が少ないときや失業等により保険料を納めることができないときは、保険料の納付が免除される場合があります。

選択肢2

会社を設立した場合は社会保険への加入手続きが必要となります。たとえ社長1人の会社でも、代表者(あなた自身)が社会保険の適用対象者となるため社会保険の加入が必要です。

社会保険とは、大ざっぱに言うと「健康保険と厚生年金保険」のことです。つまり、社会保険の加入手続きとは、健康保険と厚生年金保険に加入する手続きのことで、社会保険の場合、社会保険に加入することが厚生年金への移行手続きを取ることとなります。

手続きの窓口

手続きの方法はいくつかありますが、会社の本店住所を管轄する年金事務所で手続きする方法が最も簡単で確実でしょう。手続きには、「会社の登記簿謄本」が必要になるので、事前に会社の設立登記を終えておく必要があります。

しかし、あなたが失業保険の受給を検討している場合は、会社の設立登記を完了させてしまうと失業保険の受給資格を失ってしまうので、失業保険の受給を検討している方は注意が必要です。

年金保険料

年金事務所に届出する役員報酬の額を基準に年金保険料が決まります。つまり、年金保険料は役員報酬に比例しており、役員報酬を低く設定すれば保険料は低くなり、高く設定すれば保険料は高くなります。厚生年金の保険料率は、全国一律で約18%となっています。

配偶者がいるとき

前職の会社で20歳~60歳未満の配偶者を扶養家族としていた人は、社会保険の加入手続きのときに「健康保険被扶養者(異動)届」を提出しましょう。配偶者を前職のときと同じように扶養家族として届け出ることができます。

退職して会社を設立するまで空白期間が生じるとき

もし会社を退職してから会社を設立するまで空白期間が生じるときは、【選択肢1】の国民年金に一時的に加入する必要があります。すでに会社設立の登記申請をしているなど特殊な事情がある場合は、いったん管轄の年金事務所に相談しておくといいでしょう。

保険料について知っておいた方がいいこと

◎ 社会保険料(健康保険料と厚生年金保険料)は労使折半となるため、社員の社会保険料の半分は会社が負担します。そのため、雇用する社員が多いほど会社が支出する費用が増加します。

◎ 厚生年金保険料が国民年金保険料を負担することから、社会保険に加入した場合は国民年金保険料を別に納める必要はありません。

◎ 役員報酬が無給(もしくは極めて少額)の場合は、社会保険に加入することができません。このときは、国民年金に加入することになります。

選択肢3

配偶者が会社員または公務員である場合、配偶者の扶養家族に入ることも選択肢の1つとして検討してもいいでしょう。配偶者の扶養家族に入れば自分で年金保険料を支払う必要がなくなるので、事業が軌道にのるまでの間、配偶者の扶養家族に入って創業資金の流出を防ぐのもいいかもしれません。

手続きの窓口

配偶者がお勤めしている会社(または健康保険組合)で手続きします。手続きは会社の事務規定に従って行います。通常、「国民年金の第2号被保険者」から「国民年金の第3号被保険者」に変更する手続きが必要になります。

年金保険料

扶養期間中は国民年金を支払っているものとして扱われるので、年金保険料を自分で支払う必要はありません。また、扶養家族が追加されたからといって、配偶者の年金保険料が上がることもありません。

注意事項

配偶者の扶養家族となるには、起業後の収入が130万円未満でなければなりません。扶養家族となるための要件は別の記事にまとめているので、下の関連記事を参考にしてください。

起業家が知っておきたい厚生年金と国民年金の違い

個人事業主として起業するか、法人を設立して起業するか悩んでいる人も多いでしょう。「よく分からないけど、まずは個人事業主からスタートしようか」と軽い気持ちでいるかもしれませんが、年金が厚生年金なのか、国民年金なのかによって、ライフプランは大きく異なります。

年金は「老後の生活資金(老齢年金)」のイメージが強いですが、公的年金には加入者に万が一の場合があったときの保障が付いており、国民年金と厚生年金で保障範囲が変わるので、長期的なライフプランを考えるうえで、慎重に検討しなければなりません。

厚生年金と国民年金の違い

国民年金も厚生年金も同じ公的年金ですが、国民年金よりも厚生年金の方が保障は手厚いです。具体的には、厚生年金と国民年金の保障内容の大きな違いは次の3点となります。

老後の年金の受給額は国民年金より厚生年金の方が多い

障害等級3級に認定された場合、厚生年金では保障されるが、国民年金では保障されない

加入者が死亡した場合、国民年金(遺族基礎年金)は子供がいないと支給されないが、厚生年金(遺族厚生年金)は子供がいない場合でも支給される

国民年金の保障内容と受給額の目安

| 老齢基礎年金 | 障害基礎年金 | 遺族基礎年金 | |

|---|---|---|---|

| いつから | 65歳(原則) | 障害等級1級、2級の認定を受けたとき | 加入者が死亡したとき |

| いつまで | 死亡するまで | 障害の回復、加入者の死亡など | 子供が18歳に到達した年度の年度末 |

| 受給額の 目安 |

780,100円 × 納付期間の割合 |

780,100円 × 子供の人数など |

780,100円 × 子供の人数など |

厚生年金の保障内容と受給額の目安

| 老齢厚生年金 | 障害厚生年金 | 遺族厚生年金 | |

| いつから | 65歳(原則) | 障害等級1級~3級の認定を受けたとき | 加入者が死亡したとき |

| いつまで | 死亡するまで | 障害の回復、加入者の死亡など | 終身(※) |

| 受給額の 目安 |

老齢基礎年金+ 報酬比例 |

障害基礎年金+ 報酬比例 |

遺族基礎年金+ 報酬比例 |

(※)子供のいない30歳未満の妻は、5年の有期年金

まとめ

年金の移行手続きについては意外とシンプルなので、迷うことは少ないのではないでしょうか。むしろ、しっかりと考える必要があるのは、年金の移行先が変わることで保障範囲が変わってしまうことです。そのため、起業したときに、企業年金、個人年金、生命保険などを整理&見直ししないと、保障や老後の資金面で色々と不都合が生じるかもしれません。退職後は本当に忙しいと思いますが、計画的に進めましょう!

今回はここまで。

お役に立てたでしょうか?

起業、融資、補助金などについて知りたいことがあれば、公式LINEからお尋ねください。匿名でのご相談にも広く対応しています。営業や勧誘は一切行いませんので、お気軽にお問い合わせください。

公式LINE:友達登録

https://page.line.me/vwf5319u